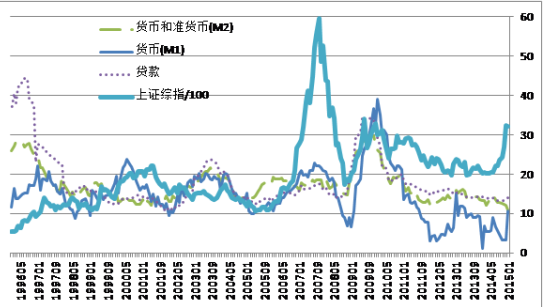

5月13日下午,央行发布了4月金融数据。数据显示,4月新增贷款和社会融资总量大幅回落,其中新增贷款5556亿,为2009年以来同期最低值,社融总量7510亿元,为6个月最低,M2增长12.8%,9个月来首次跌破13%。

从数据观察,信贷与社融表现确实较低。多名接受《第一财经日报》采访的业内人士解释了原因:4月金融数据相比1季度出现大幅回落,说明经济本身的增长动能在结构调整中存在不足。这是国内经济去产能、调结构,以及全球经济没有显著复苏,内外需叠加的双重因素。但也与4月份后央行对信贷采取审慎态度有关,因此暂时无法得到金融数据转坏是经济疲软或需求不足的结论。

考虑到权威人士近期在《人民日报》发声,反对加杠杆硬推经济,有业内人士认为,这代表了今后信贷政策的走向,意味着央行对信贷的审慎态度将会是长期状态,信贷井喷局面应已就此结束。

社融同比降至13.2%

数据显示,4月新增社融7510亿,同比降至13.2%。表内外和直接融资均新增规模均有所回落。

融资增速的突然回落,招商银行资产管理部高级分析师刘东亮称,这意味着信贷对经济增长的驱动效应结束,这将导致本轮经济企稳的短周期已临近尾声,其长度较市场预期更短,经济下行压力将提早显现。但同时也需要考虑,如果人为管控确实压制了真实的融资需求,则代表着新一轮金融压抑的回归,这反而加大了实体经济获得资金的难度,债务借新还旧压力将显现,或带来更多债务违约风险,如何在稳增长与控制系统性风险间把握平衡,对央行来说不是一道容易回答的问题。

民生固收团队认为,表内融资下降,一方面因季节性因素,一季度冲量过猛,4月信贷历年一般都会惯性回落;另一方面因信用风险释放,金融机构风险偏好下降,加大了票据融资力度,企业中长期信贷出现负增长。表外回落因企业融资需求不足叠加表内融资渠道放开,信用风险释放,企业取消发行增多,新增企业债融资大幅下降。

信贷井喷结束

4月新增人民币贷款5556亿元,贷款需求整体低迷。

贷款结构中,个人信贷表现突出,居民户中长期贷款增加4280亿元,延续了高增态势。刘东亮认为,这表明地产成交继续保持活跃,但短期贷款出现64亿元下降,需关注居民消费和个体工商户经营的稳定性;公司户中长期贷款减少430亿元,为2012年底以来首次出现下降。

交通银行金融研究中心高级研究员陈冀表示,受季节时点性因素和前期快速投放后减速等因素影响,新增贷款超预期回落。需要关注的是债务置换对新增贷款的影响可能十分显著。

“信贷投放结构上,居民中长期贷款仍受楼市影响出现较大幅度的增长;企业短期、中长期贷款出现负增长,票据融资逆势增加较多与银行规避小微企业风险,普遍对小微企业采用票据融资方式给予授信有关。”陈冀说。

当月新增人民币贷款5556亿元,低于市场预期,中国民生银行首席研究员温彬将原因归结为,商业银行按照央行宏观审慎评估体系(MPA)要求主动调整信贷投放,在保持住房按揭贷款平稳增长的同时,企业中长期贷款出现负增长。同时,受企业信用债违约事件频发影响,企业债券融资较上月大幅下降。

华泰证券宏观研究团队也认为,4月新增信贷明显低于3月,从中央银行、商业银行博弈的视角看,宏观审慎框架实施初始阶段,商业银行可能会在没有信贷规模管控的情况下,考虑到自身业绩考核压力,信贷可以保持季度的平衡,但单月来看可能出现某月信贷陡增,某月信贷急速下降的情况。从节奏上来看,3月信贷数据较大,中央银行与商业银行的博弈4月可能较强,为6月MPA考核留余地。随着4月一线房地产销售逐渐降温,房地产新增贷款增速放缓或是信贷放缓的需求面因素,但总体影响不大。房地产贷款和固定资产投资中的房地产投资和基建投资仍是商业银行和政策性银行的主要中长期贷款需求。

民生固收团队认为,新增贷款需求低迷,居民中长贷动力仍存。但4月新增居民中长贷仍维持4280亿,主要因为房地产销售改善延续,从一线城市扩展到一线周边及部分二三线城市,改善型需求和二手房交易仍是主要增长点,居民部门加杠杆动能持续。

此外,4月企业中长贷减少430亿元,大超预期,原因在于基建投资增长逐渐进入季节性淡季,叠加地方债置换和过去城投融资充裕,企业新增融资动力有所减弱,且信用风险压力增大,避险需求新增票据融资增幅较大。考虑到目前公共部门融资条件较为宽松,储备项目仍多,房地产销售持续改善房企购地意愿上升,房地产开发投资转暖是大概率事件,后续企业中长期信贷有望恢复增长。

9个月来M2首次跌破13%

货币供给方面,M2增长12.8%,9个月来首次跌破13%。

陈冀认为,新增贷款的萎缩是M2减速的重要原因,M1未明显减速在于去年同期M1增速较低和前期投放较多,市场整体流动性较为充裕。

“M2增速回落明显,表明货币供应压力有所缓解,通胀前景进一步转向温和,对货币政策的掣肘也不必太过忧虑,但需关注M2减速的持续性,但换个角度来看,M2的回落其实也预示不久后经济指标将见顶回落。”刘东亮说。

M2同比12.8%,增速放缓因表内外融资下降叠加信用风险事件增加企业取消发行增多导致存款派生力度减弱。陈冀提醒,值得注意的是财政存款新增9318亿,超越季节性规律,这一方面解释了为什么4月财政缴款时资金面偏紧,另一方面也说明财政支出并不积极,与4月较弱的财政支出数据一致。

陈冀认为对债市来说,后续需观察地产基建回升力度,以及制造业的边际改善倾向,货币政策要观察央行是否有主动下调短端利率的动力。金融数据羸弱,后续经济数据大概率低于预期,避险需求有利于短期利率表现,但同时需警惕信贷下降加剧企业信用风险的压力。

李建军则认为,M2增长和贷款的回落,又主要是在房地产出台调控政策之后,相关的按揭贷款和投资放缓关系密切。同时,在1季度银行为了实现放大贷款规模后,后续优质项目减少、出现所谓的资产荒有一定关系。同时,也和银行加强了风险管控、控制不良贷款增长、审慎放贷有一定的关系。

不代表货币政策转向

尽管4月份金融数据低于3月,李建军从近期的政策走势分析,通过政策刺激和加杠杆实现经济增长的路径已经被否定,相信未来货币增速较为平稳,中性适度会在一段时期内成为常态。同时,考虑到物价水平已经有所上升,同样对货币政策的操作空间有抑制的作用。

“货币政策尽管是总量政策,但是在结构调整中仍会发挥一定作用,主要是体现在定向调控方面,包括对涉农和中小企业的信贷支持力度上,平衡好增长和结构改革的双重目标。”李建军说。

温彬表示,今年一季度货币政策执行报告提出为结构性改革营造中性适度的货币金融环境,强调了货币政策稳健的基调。从数量看,今年M2和社会融资总量增长目标均为13%左右,围绕这个目标基本可以满足实体经济对货币和融资需求;从价格看,将货币市场利率和法定存贷款基准利率保持在合理稳定水平,与货币信贷规模保持匹配,既可以降低投融资成本,鼓励投资和消费,又可以避免利率过低导致通货膨胀和资产价格泡沫,促进结构性改革。

近日,人民日报刊登了《开局首季问大势》,强调“我国经济运行不可能是U型,更不可能是V型,而是L型的走势。这个L型是一个阶段,不是一两年能过去的。”

华泰证券宏观研究团队认为,这体现的是中国的经济增长与调结构的平衡,供给侧改革会以相对柔和的方式推进。去杠杆不会通过货币宽松的方式来稀释,经济增长不会以强刺激的方式来强求。股汇楼三市的核心指导思想是各回各位,而非作为保增长手段。“积极的财政政策要真正积极,稳健的货币政策要真正稳健。”权威人士专访对前期货币宽松的预期或许有一定修复。

(文章来自一财网)

文章标签:

文章链接: 4月金融数据跳水 9个月来M2首次跌破13% [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.