伯克希尔最新季报显示,其持现规模创历史新高。

截至2016年三季度末,伯克希尔持现规模达到848亿美元,大幅高于预期。相比2015年末,增长约130亿美元。

这意味着,即便除去200亿美元安全垫,伯克希尔仍拥有大规模弹药可以用于收购。巴菲特认为,至少需要储备200亿美元现金用于备付保险赔偿,或突如其来的收购机会。

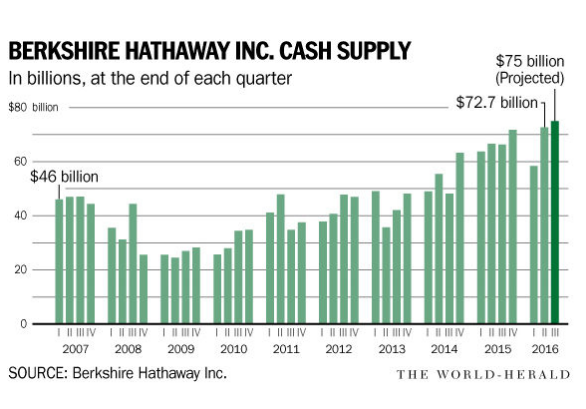

下图为早些时候绘制的伯克希尔持现规模统计(其中2016年三季度为预测值)

伯克希尔的持现规模超预期大增也似乎释放出某种信号:标普500指数已经连跌9日,创下了1980年以来的最长连续下跌记录。

伯克希尔最新的一笔大额收购是2016年年初,320亿美元(包含200亿美元现金)收购飞机零部件和能源生产设备制造商精密基建公司(Precision Castparts)。这笔现金支出也重塑了伯克希尔的持现规模(上图2016年1季度持现规模骤降)。

三季报显示,这家公司成为伯克希尔旗下利润最为丰厚的非保险业务“六大增长引擎”(Powerhouse Six)之一。华尔街见闻昨日发表文章曾提及,铁路、公共事业和能源业务收益几乎持平于去年,主要贡献来自Precision Castparts,而柏林顿北方圣塔菲铁路公司(Burlington Northern Santa Fe Corp.)收入同比下滑12%。

华尔街见闻昨日提及,伯克希尔三季度净利润72亿美元,同比下滑24%。

巴菲特收购的家乡报纸《奥马哈世界先驱报》曾这样分析伯克希尔的三条成长路径:

1)旗下100多家公司的自我扩张和收购,增加营收;

2)用旗下公司经营产生的现金收购新的公司,增加营收;

3)参股公司,并享受分红。

但庞大的持现规模对伯克希尔来说也是把双刃剑。

其中难处之一是,美股整体估值仍然过高。

三季报中,伯克希尔提到,其长期收购策略是“以合理的价格”收购那些“有持续盈利能力、优异分红回报、有为而诚实的管理团队”的公司。

但问题在于,目前市场估值并不合理。

尽管标普500已连跌9日,但距离最高点也才只有5%的跌幅。目前标普500的滚动市盈率大约在24倍左右,远高于14倍左右的历史均值。

难处之二则是美国长期处于低利率,现金回报率低。

(文章来自华尔街见闻)

文章标签:

文章链接: 看空还是准备抄底?伯克希尔持现规模创历史新高 [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.