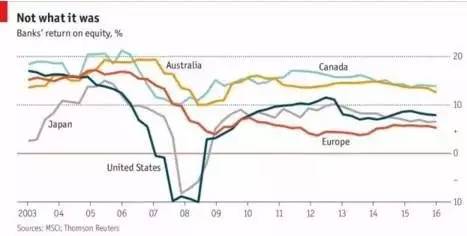

《经济学人》的这两张图总结出了全球银行业过去10年的经历,有以下几个特点:

(1)估值低迷:如果把2007年1月做100的基数,10年以后,虽然美国股市相对那时候已经涨了50%以上,标普500的银行股只有2007年的70%多,远远落后于大盘;欧洲的银行更惨,600家银行的估值只有2007年的30%;

(2)盈利困难:之所以估值那么低,一个很重要的原因是银行已经变成了一个不太赚钱的行业,净资产收益率已经从2003年的15%左右跌到了10%以下,欧洲银行的净资产收益率只有5%左右;

(3)监管压力:银行已经从轻监管变成了重监管的行业,为了应付这样的监管要求,资本充足率和压力测试成了非常重要的负担,另外还有系统性风险重要机构的额外负担,这些都是收入低的重要原因。

总结起来,全球银行业已经成了一个强监管、低利润、没有想象力的行业。中国的银行业有所不同,中国的5大行在过去10年中已经变成了全世界的5大行,十几个上市银行的利润占了中国所有行业利润的一半以上,净资产收益率保持在15%的高位。虽然利润可观,但是估值低、增速低、没有想象力,即使在14年7月到15年6月股票表现最好的时候,银行股依然表现低迷,面临转型的特点和全世界类似。

到今天为止,在全球范围内,技术都没有给银行业带来很直接的冲击,大部分的金融资产仍然牢牢掌握在传统银行手中,并没有发生因为技术带来的大量资产流失或失业。银行业最大的问题,并不是来自技术的直接冲击,而是上面提到的行业自身的因为危机带来的监管负担很重的问题,这是一个有钱但必须转型的行业。

可以预见,银行未来会往两个维度同时出发。一个是监管松绑,在合理的情况下给银行一个创新发展的空间,这是特朗普上台之后在谋求的方向;另外一个更重要的方向,是金融和技术的深度融合,带来成本效率的改变,以及想象力的改变。银行和金融科技从业务到资本的深度结合,今后几年中会在全世界范围内频频发生,应该说正在发生。

(来自微信公众号“意见领袖”)

文章标签:

文章链接: 强监管、低利润、没有想象力!全球银行业深陷泥潭 [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.