作者:猎豹全球智库 余然

前言

2017年已经过去了一半,中国市场又度过了颇为有趣的三个月。

共享单车依旧是中国互联网最火热的领域之一,ofo和摩拜在二季度疯狂输出,两者体量增长近一倍,而战场也延伸到了舆论场,前有“马虎”朋友圈互怼,后有公关发文互黑,为争一哥之位,他们费尽心机;短视频、新闻客户端领域似乎已经失去悬念,头部位置都被腾讯系和今日头条系占据,打的甚是激烈;直播行业一片萧条,然而未来的方向却被电竞游戏照亮;地图导航,运动健身领域的第一名一直在交替,影响成败的,或许只是我们看不到的细节。

2017年第二季度,中国互联网市场仿佛进入了一个新常态:一些领域的老大老二打的不可开交,体量却纷纷上升,一脸懵逼的老三老四老五们却在原地踏步;一些领域本来已经接近尾声,但新入局者却有再掀风浪的势头。

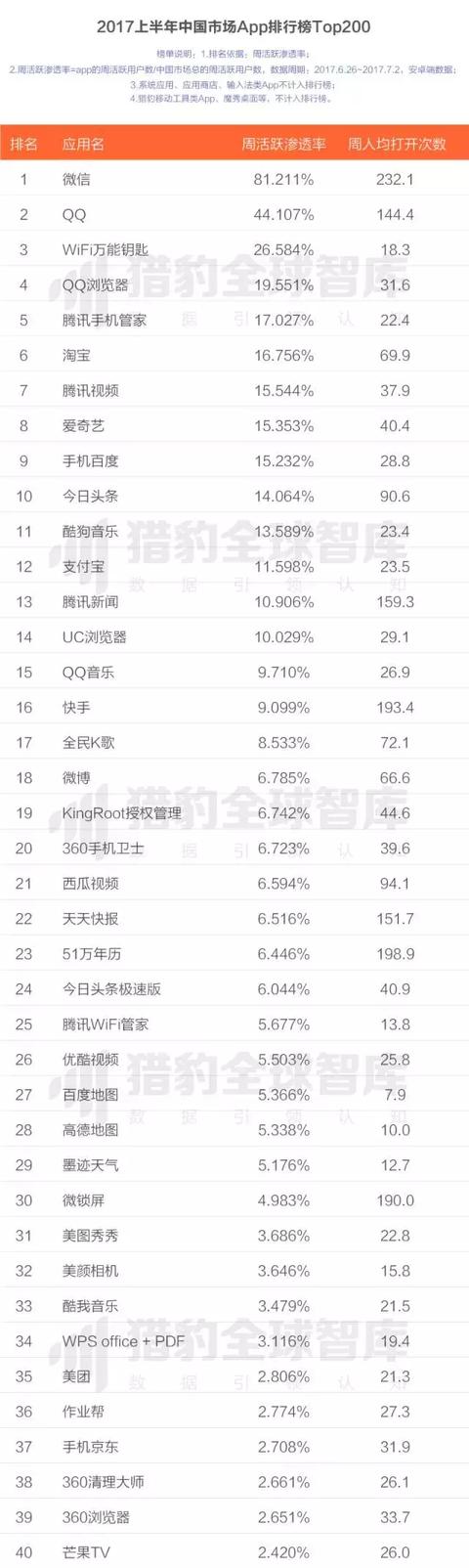

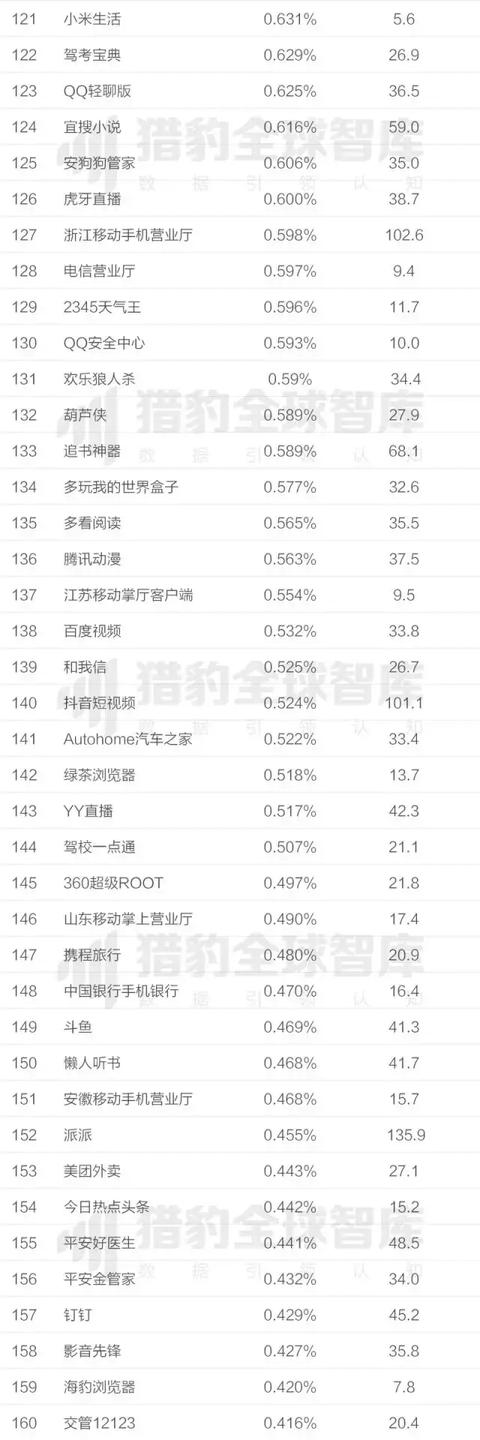

猎豹全球智库基于猎豹大数据平台libra的数据,对2017年上半年安卓端各类型app进行排名,带你看看现在互联网的新常态。

注:

1.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

2.猎豹清理大师、猎豹安全大师、猎豹浏览器等猎豹移动工具类产品未计入榜单。

Part 1 移动交通出行

市场头尾分化 越来越像的ofo和摩拜

共享单车依旧是当下最火热的领域,各路资本都前仆后继的投到了共享单车的战局之中。然而共享单车市场也并非处处开花,市场的焦点几乎都集中在ofo和摩拜身上。

Ofo和摩拜依旧锁定了前两名的位置,第3~10名的周活跃渗透率几乎还是在同一区间浮动,上涨和下跌的幅度都不是很大。然而相比今年一季度末尾,摩拜和ofo的周活跃渗透率几乎都翻了一倍,在中国app总排名中,ofo名列85,摩拜也在92名,增长速度之快令人咂舌。如今,共享单车市场上的其他入局者的周活跃渗透率加起来的周活跃渗透率都比不上ofo或者摩拜,二者已经成为共享单车市场名副其实的霸主,地位暂无人可以挑战。

目前ofo虽然领先摩拜,可是二者战况越来越激烈。

ofo和摩拜目前融资金额相仿。Ofo和摩拜在今年上半年各自完成了D轮、E轮的融资。目前双方的历史融资金额都超过了20亿美元,融资体量相当,论烧钱,现在谁也烧不死谁。

融资完成之后ofo和摩拜都通过各种活动培养了一众忠实用户。例如,摩拜立马推出了一个“全橙免费”的活动,通过免费月卡来吸引用户的使用;而最近,ofo则借势电影《神偷奶爸3》,在多地举行了“香蕉趴”“包地铁”地推。除此之外,微信和支付宝分别为摩拜和ofo带来了不少的流量。

Ofo目前周活跃渗透率领先于摩拜,有意思的是,ofo似乎正在变成摩拜的样子。

就在猎豹全球智库(ID:cheetahgloballab)此前解析摩拜和ofo的未来之路之后,ofo就宣布与中国电信、华为共同研发新一代基于物联网NB-IoT技术的智能共享单车解决方案,看来ofo已经认识到了智能锁带来的物联网数据的重要性,只是现在开始在智能锁方面追赶摩拜,不知道时间来不来得及。

初版ofo,也是目前市场上ofo投放最多的车辆,是通过一般民用自行车改造而来的,其造价很便宜,在200~300元之间,但现ofo在押金和造价上也在逼近摩拜,其背后的原因是可能是因为新型智能锁带来造价的上升,亦或因为高损坏率带来的高额运营费用。

就在ofo和摩拜打的火热之时,其他共享自行车的入局者的日子却没有那么舒服了。

2017年第二季度,悟空单车、3Vbike相继停止了运营,两家退出的原因都是自行车丢失率、损坏率太高,单车大量被盗,两家公司已经无力运营。这也代表了共享单车市场的现状,很多公司趁着共享单车的风头仓促加入市场,推出的产品既没有智能锁也不能定位,有些公司甚至都没有App,只是通过微信公众平台完成用户注册收费。

共享单车毕竟是一个资本游戏,因为模式简单,时间便是先入局者的壁垒,先走一步,便可领先数里,而现在才亦步亦趋的入局者们显然已经失去了做大的机会。

从2016年9月共享单车领域资本开始涌入到2017年6月第一家共享单车倒闭,仅仅10个月不到的时间,看来中国移动互联网细分领域增长的周期曲线已经越来越短。2017年下半年,共享单车将迎来洗牌期,这些公司或许就将被市场淘汰。

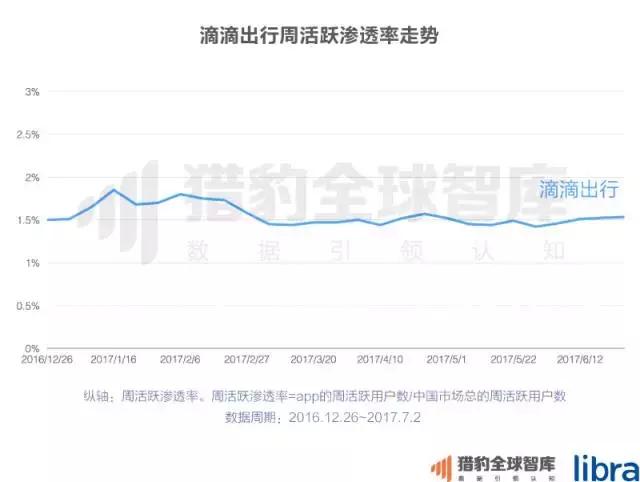

滴滴出行回稳 易到前景堪忧

滴滴出行周活跃渗透率在二季度趋于平稳。此前,滴滴出行受到“最严专车令”影响,加之停止补贴等因素,流失了很多快车车主和用户,也使得滴滴出行的周活跃渗透率从2016年10月开始之后的一段时间内出现了较为明显的下降。在经过大半年的调整之后,滴滴出行的周活跃渗透率趋于稳定,现在留下的都是刚需用户,应该说,现在滴滴在站稳老大位置后已经回归正常的状态。

在各地网约车拿牌照的布局上,首汽约车和神州专车占有比较大的优势,目前二者都在北上广深拿下了网约车牌照,滴滴出行在牌照方面稍逊于两者。

新上榜的曹操专车是吉利集团投资,主打新能源概念的网约车平台。曹操专车主要使用吉利新能源汽车,价格比其他专车平台略便宜一些,目前其主要运营城市在杭州、宁波、青岛等地。

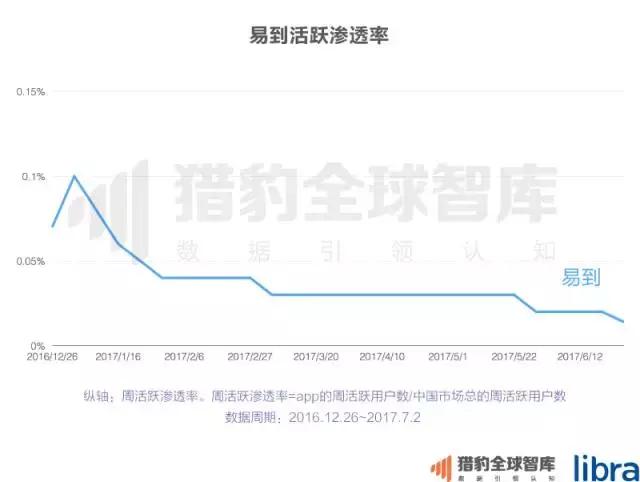

身陷乐视泥潭的易到,周活跃渗透率已经跌去大半。虽然乐视已经放弃了对易到的控制权,易到也推出“易来”品牌,支持用户和车主进行当面支付以缓解易到的资金问题,可收效甚微,难以阻挡易到正在逐渐失去市场的势头。

目前,易到在周活跃渗透率、获取牌照的城市、资金等方面全面处于劣势,前景堪忧。

高德vs百度继续怼 地图一哥还没定

百度地图、高德地图周活跃渗透率都有上涨,两者在周活跃渗透率上交替领先,目前百度地图周活跃渗透率略为领先于高德地图。但目前,地图一哥的是谁,依旧没有落定。

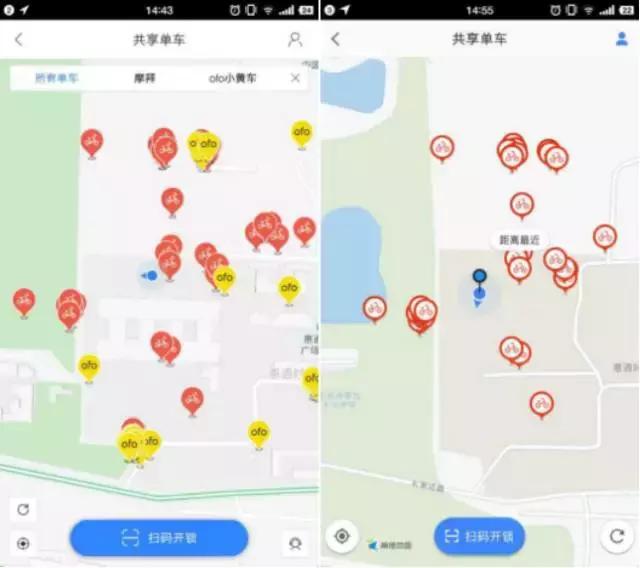

借助共享单车领域火热的势头,百度地图、高德地图都分别加入了共享单车类服务,包括查看周围的共享单车、骑行导航、扫码开锁等等。而在去年年底的时候,百度地图和高德地图都接入了评分、购票、买单等O2O功能。

高德地图、百度地图 共享单车功能界面截图

两家地图似乎都在App中不断加入各种功能,力求将App打造成为人们的出行、生活平台。只是这样的做法,是否是用户真正需要的?这还需要时间的验证,目前尚不能下结论。

地图导航领域的争斗还在继续,猎豹全球智库(ID:cheetahgloballab)将持续观察。

Part 2 社交大类

兴趣部落强势上涨 垂直领域依旧拥有机会

在诸多的社交类App中,腾讯系的社交部落的强势上涨值得关注。

虽说兴趣部落在2014年就推出了,但2017年,腾讯似乎才用了非常大的力度来推广兴趣部落。这或许与兴趣部落对腾讯的战略意义有关。

兴趣部落的定位是横跨微信和QQ的第三方生态,在用户操作和整个战略运营上连接了QQ和微信,是QQ和微信两大拳头产品的连接桥梁。

区别于微信和QQ的私密型社交,兴趣部落是基于兴趣划分用户的社群式社交。由于兴趣部落没有个人空间,整个运营都建立在兴趣部落主体之上,而反之,用户可以将兴趣部落的话题分享到微信、朋友圈、QQ、QQ空间等,通过不同类型的话题类型和兴趣喜好实现QQ和微信的连接。这帮助腾讯完善了社交生态,补齐了社群社交这个板块。

随着互联网下半场的到来,移动互联网用户增长放缓,从单个用户身上挖掘更多价值显得更加重要。兴趣部落或许承载了腾讯在这方面的景愿,近期才会被如此大力推广。

游戏直播才能解救直播?

正如猎豹全球智库(ID:cheetahgloballab)此前预测的那样,直播正在逐渐变成一种流量入口,纯直播类app的格局似乎已经趋于稳定。与一季度排行榜相比,整个直播类App排行榜上的app几乎没有太多的浮动,各个app的活跃渗几乎都只在一个区间内变化。

5月9日,映客宣布将50%的股份出售给宣亚国际。虽说宣亚国际有着丰厚的网红资源,被收购之后的映客日子似乎也不是很好过,周活跃渗透率再次下降。曾经占领中国直播行业头把交椅的映客,现在已下降为第5名。作为中国直播热潮的代表App,映客以被收购作为一个节点性时间,标志着中国直播行业的火热风口已经过去。

相比之下,榜单之中拥有游戏、电竞元素的直播平台的周活跃渗透率更加稳定一些。在所有直播类App之中,新上榜的企鹅电竞是榜单之中上涨最快的App。

借助腾讯在游戏领域的强势表现,企鹅电竞的上升势头明显。俊男靓女看多了,用户会产生审美疲劳而离开,而留下来看游戏直播的,或许就是直播的刚需用户。

电子竞技目前或许已经隐约成为一股风口。以当下最火的王者荣耀为为例,腾讯举办的王者荣耀联赛KPL,2016年底,KPL总决赛现场观众为千人上下,而刚结束的2017年KPL春季赛,其现场观众已经超过万人。

今年,6月16日,腾讯发布“五年计划”,以开发电竞商业价值为目标,意欲打造一个千亿规模的电竞产业。而除了开发运营游戏,直播也是电竞产业中颇为重要的一环。也难怪企鹅电竞在这半年内拥有如此强劲的涨势。

或许游戏才是拯救直播行业的一颗稻草。

狼人杀:细分领域的投资热点

谁也不曾想,桌游狼人杀会借助手机的力量的复兴,并很有可能成为未来的一个投资热点。

借助移动时代智能手机的力量,狼人杀的创业衍生品可以从线上延伸至线下,从游戏、直播、影视等行业以不同角度切入,市场空间充满想象力。目前,这个细分领域已经吸引了不少入局者,欢聚时代推出欢乐狼人杀、米未传媒推出饭局狼人杀,熊猫直播冠名天天狼人杀……

目前,欢乐狼人杀的周活跃渗透率甚至超过了斗鱼,风口已经若隐若现。

数据说明:

本榜单仅统计App行为数据,未统计站外使用数据。例如榜单未统计秒拍、美拍、抖音短视频等在微博、QQ空间等平台的数据,仅统计了其App本身的行为数据。特此说明。

快手老大地位难撼 “今日头条系”渐成气候

快手以Gif业务起家,后又开始涉足短视频、直播业务,目前快手宣称拥有4亿用户,日活达到5000万,快手在短视频领域的地位暂无人可以撼动。

而快手似乎并不满足于此更大的野心,今年二季度,快手也一改以往低调的作风,在得到腾讯领投的3.5亿美元之后,快手开始了大力推广,先后赞助了《奔跑吧!》,在《吐槽大会》上投放广告。而这样做的收效也颇为明显,相比今年一季度末尾,快手的周活跃渗透率再次大幅上涨。

值得注意的是,在宣传中快手将自己定义为“生活记录与分享平台”。快手野心或许不只是做个最大的短视频和直播平台,而是将短视频作为一个用户展示的手段,做基于内容的一个社群社交平台。后者的想象空间,远比一个单纯的短视频平台要大的多。

今日头条对短视频领域极为看中,并在短视频领域进行了撒网式的布局。榜单中的西瓜视频(原头条视频)、火山小视频、抖音短视频三个App都属于今日头条系,三者分别从新闻资讯、娱乐秀场、创意视频社交等方面切入短视频领域。依赖今日头条的大力推广,三者在上半年得到了快速增长。

今日头条为了推广短视频业务可谓不惜血本:2月,今日头条出资收购了山西运城阳光,后者持有的网络视听许可牌照,使得今日头条旗下的各个App可以名正言顺的进军视频业务;3月,邀请岳云鹏、杜海涛、钟丽缇等明星推广抖音短视频;5月,今日头条又出巨资从其他平台挖掘人气主播入驻火山小视频,据报道,MC天佑从快手入驻到火山小视频的报价约为2000万人民币。

而今日头条如此看重短视频业务,或许也和今日头条自身属性有关。首先,今日头条并不生产内容,仅靠算法抓取和入驻的头条号产生内容,发展短视频业务可以帮助今日头条对内容上游的把控能力;其次,今日头条加入了社交基因之后,更能有效沉淀用户,所以今日头条希望通过火山小视频和抖音让用户在产品内同大V、小V们建立起关注关系,沉淀社交关系,留住用户,之后再进一步挖掘价值。

Part 3 视频音频类

谁是视频一哥?现在还不好说

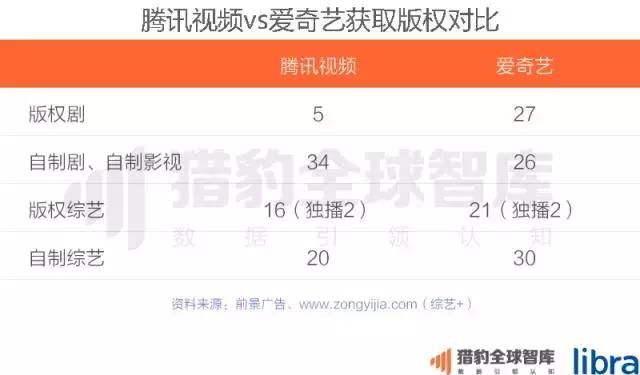

腾讯视频在今年一季度超过爱奇艺之后,始终保持了对爱奇艺的微弱领先。虽说腾讯视频占据头名,但谁是视频行业霸主还没落定。

流量上看,腾讯视频和爱奇艺的背后分别是腾讯和百度,都有大流量平台的支持。从内容上看,腾讯视频和爱奇艺的剧集、综艺资源各有优势,腾讯视频的资源稍微广,还有大王卡的免流效果,而爱奇艺在综艺节目方面拥有较大优势。

两者要在短期内决出个高下似乎是不可能的。

拿了钱的网易云音乐也是很任性的!

音乐领域的争斗已经走出了荒蛮时期,用户和市场已经趋于成熟,榜单和上一季度没有太大变化。值得关注的是二季度,网易云音乐的表现颇为出彩。

网易云音乐在二季度初完成融资之后,依靠SMG和湖南广电的大量优质内容,加上一些诸如在地铁内贴上歌曲评论的颇有有创意的推广,吸引了一批新鲜的用户,因此网易云音乐的周活跃渗透率在二季度得到了上升。

除此之外,网易云音乐的“石头计划”似乎也开始逐渐显现效果。

石头计划是网易云音乐今年2月开始落地推广的独立音乐人扶持计划,计划将从推广资源、专辑投资、演出机会、赞赏开通、音乐培训、音乐人周边、音乐人指数体系等七大方面对独立音乐人进行全方位支持。虽然其目前没有公布具体有多少独立音乐人入驻,但从歌曲的评论来看,独立音乐人的作品颇受用户的喜爱,大部分用户也都表现出支持的态度。网易云音乐周人均56.3次的打开次数,也证明了其拥有相当高的用户粘性。

独立音乐人是否可以为网易云音乐带来更进一步的活跃提升,猎豹全球智库(ID:cheetahgloballab)将持续关注。

Part 4 新闻阅读类

今日头条系vs腾讯系:新闻一哥之争各有所获

今日头条、今日头条极速版的今日头条系,和腾讯新闻、天天快报的腾讯系组成了优势巨大的第一梯队,与之后的几名差距明显,地位较为稳固。

虽说新闻战场已经趋于平静,但腾讯和今日头条纷纷选择在短视频方面发力。如前文我们提到,今日头条现在旗下有三款短视频相关的app,而腾讯则选择投资快手,两者不约而同的看中了短视频方面的内容价值。将来在短视频领域,两者的争斗还将继续。

算法大军再多两员

搜狗正式加入了内容大战,今日热点头条 、今日十大新闻都是搜狗在二季度推出的个性化推荐类新闻app。推出之后两者便获得了快速上涨,尤其是今日热点头条,涨幅非常迅速。

今日热点头条主打精选新闻和纯净阅读,没有弹窗、没有广告,内容非常精简清新;今日十大新闻则像一个大杂烩,内容更加通俗,也有鸡汤、花边和低俗的新闻。搜狗或许是想通过不同的定位来获取不同阶层的用户。

搜狗在新闻客户端领域的突然发力,但搜狗却没有选择在媒体过多宣传,无声无息的就在二季度榜单中占据了两席位置。

Part 5 电商、团购、外卖类

京东组局618 获利最大不是它

上半年电商领域最大的事件莫过于京东的618购物节。作为京东的店庆日,每年618购物节京东都会祭出一系列的大型促销活动,力求将品牌影响力营造到最大。据统计,京东在618当日成交额达到1199亿元人民币,成绩斐然。

京东极力营造的购物节氛围,对其他电商也是不可错失的东风,纷纷借势营销,主动“蹭节”。618前夕,唯品会将用了多年的口号“一家专门做特卖的网站”改成“全球精选正品特卖”;天猫将“上天猫就够了”变为“理想生活上天猫”,并同时升级“天猫无忧购”,作为独立品牌进行推广…..这些都分食了京东的流量。

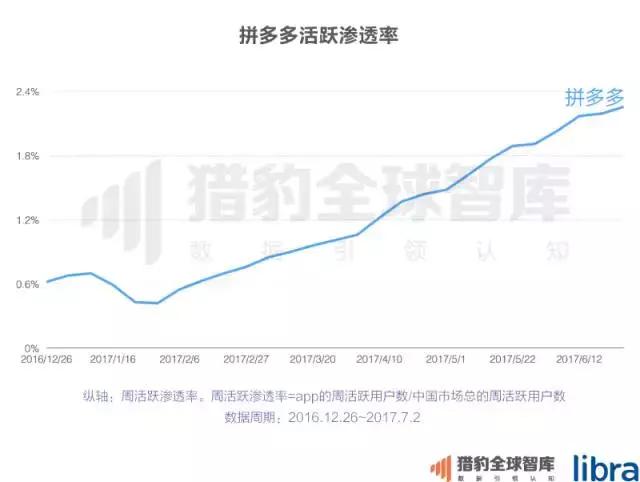

其中,似乎拼多多获利最大。拼多多是一家C2B社交电商,主打正品团购。2016年7月,拼多多获得了来自包括腾讯的三家VC、公司的投资,融资1.1亿美元,自那时起,拼多多就开始发力。在2017上半年,拼多多上升明显,而进入六月之后,借助618的东风,拼多多进行了一波总额一亿元红包促销,收到的效果很不错。

拼多多上半年增长迅猛,目前拼多多的周活跃渗透率仅次于手机京东。

点击查看《全球外卖行业报告》

Part 6 运动、健康、WiFi类

天热的 都不想动了!

运动健身类App的头名再次易主。在今年上半年的的大部分时间内,悦动圈跑步的周活跃渗透率是高于糖豆广场舞的。4月之后,全国各地都进入了升温模式,6月开始,全国气温逐渐达到峰值,高温似乎也影响着人们的运动热情。运动健身类App的周活跃渗透率开始由上升转为不同程度的轻微下降,此时糖豆广场舞的周活跃渗透率反超了悦动圈跑步。

值得注意的是,广场舞类App似乎已经变得越来越主流。除去糖豆广场舞,还有1款广场舞类App上榜。随着中国正在逐渐进入老龄化社会,着重服务于中老年用户的产业似乎正在逐渐变成一个新的风口。

Part 7 游戏、游戏社区类

被怼来怼去的王者荣耀

用史无前例来描述王者荣耀,或许并不为过。自国产手机游戏诞生以来,还没有哪一款游戏可以像王者荣耀这样既拥有卓越的变现能力,同时又被社会各界不断口诛笔伐,话题争议不断。

作为一款重度游戏,王者荣耀能够掀起全民热潮,在各个年龄阶层都能找到受众,简直不易(点击查看往期文章《王者荣耀的爆红路径》)。然而王者荣耀一路也饱受诟病,乱改历史人物、抄袭,现在王者荣耀又多了一项“罪名”——让青少年沉迷。

6月,人民网、新华社连续发文怒怼王者荣耀,此后腾讯马上变祭出了最严防沉迷错失。能如此之快的响应,腾讯或许对此是早有准备的,推出防沉迷错失,或许欠缺的只是一个契机。

话虽如此,腾讯的所作所为已经超越了一个公司应尽的义务,或许在游戏分级制到来之前,任何一家做出现象级游戏的公司,都会面临着腾讯现在的难题。

而王者荣耀被官媒如此照顾,换个角度来看,或许也是电子游戏逐渐正在影响主流文化的一个标志。或许电子游戏的“主流化”,已经具备了基础。

Part 8 金融类

Part 9 Top 200总榜

数据说明:

1.排行榜的排名依据为周活跃用户渗透率;只适用于安卓平台;

2.除特别说明外,数据来源于猎豹移动的大数据平台libra;2016年8月22日猎豹移动大数据平台libra正式启用新数据源,数据来源更广,数据量级大幅提升。切换后的数据维度更多,涵盖日活、周活、月活、新增安装率、留存率等,将更加全面、准确地反映移动app市场的情况,猎豹全球智库将在此基础上为大家提供更权威、详实的移动互联网行业报告。

3.数据为猎豹产品日常功能收集,符合相关法律法规;

4.数据受到猎豹产品的用户规模、分布影响。

(来自猎豹全球智库)

文章标签:

文章链接: 2017上半年中国App排行榜:老大老二打架 遭殃的却是老三? [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.