本文来自摇滚分析师:

2018年4月27日,资管新规正式下发。虽然相比于17年11月的征求意见稿,资管新规的正式稿在过渡期和估值方法等方面,有所软化,但对整个金融业态来说,其实际的冲击不容小觑。原有盈利模式被打破,新增业务如何开展,可能是值得我们每一个金融人深思的问题,我们仅在此抛砖引玉。

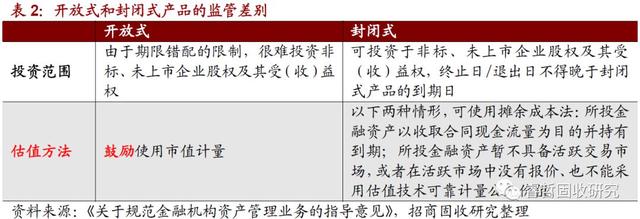

如果资管新规严格实施,意味着银行非保本理财产品、资金信托、券商资管产品、公募基金、期货资管产品、保险资管产品及金融资产投资公司的资管产品,都将被纳入统一的监管框架之下。未来所有这些机构的资管产品,可能只有公募和私募,开放式和封闭式,债权类、权益类、商品及金融衍生品类和混合类的区分。公募和私募产品的主要差别在于是否可以投资非标资产,开放式和封闭式产品的差异则在于估值方法的选择,债权类、权益类等的区分则是因所投标的比例不同。

截至2017年末,不考虑交叉持有因素,大资管产品的规模已经达到100万亿。我们接下来对受资管新规冲击较大的银行非保本理财、券商资管和信托,进行梳理。

1. 银行理财:首当其冲,业态重塑

面对资管新规的冲击,银行理财可谓“首当其冲”。我们主要从理财资金的来源、理财产品的业态变化两个角度进行梳理。

理财资金的来源方面,我们主要关注以下三点变化:

第一,非自有资金禁止投理财。在继同业理财受限之后,新规中明确“投资者不得使用贷款、发行债券等筹集的非自有资金投资资产管理产品”,这很可能导致机构客户理财资金来源的减少。截止2017年底,机构客户专属理财余额6.5万亿,占整体理财比重约22%。预计这一部分产品规模将面临萎缩。

第二,合格投资者门槛高。《商业银行理财产品销售管理办法》明确了私人银行客户和高净值客户门槛。新规中明确合格投资者的净资产条件远高于银行高净值客户条件,低于私人银行客户,同时强调了投资于单只资产管理产品不低于一定金额。在合格投资者门槛较高的情况下,预计个人银行理财的规模增长可能也会面临放缓。

第三,资金期限被动拉长。理财产品的期限往往较短,封闭式产品主要集中在6个月以内的期限,其中3个月以内的占比超过一半。按照新规要求,“封闭式资产管理产品期限不得低于90天”,以及对资产产品直接或者间接投资非标的期限限制,意味着封闭式理财的资金期限面临拉长。封闭式理财的流动性面临的限制,可能意味着封闭式产品的相对吸引力下降。

从资金来源的角度来看,理财规模面临的可能不仅是放缓,更是规模的收缩。理财规模收缩的情况下,银行通过表内的结构性存款等手段来吸储,以缓解负债端的压力。考虑到理财规模近30万亿,不太可能全部回到表内,大部分可能需要银行新建资管子公司进行承接。

理财产品的业态变化方面,我们主要关注以下几点:

第一,破刚兑,开放式与净值型理财将逐渐替代现有的理财产品。打破刚性兑付、以及新规对估值方法和非标的限制,意味着保本保收益的理财产品不能再新增。新规中提到“鼓励使用市值计量”,同时也提到“金融机构对资产管理产品应当实行净值化管理”,而且明确摊余成本计量的两个条件均为封闭式产品,都指向开放式、净值型产品成为监管层鼓励的发展方向。这种业态的变化,意味着银行理财相对公募基金的优势丧失,风险偏好较低的个人投资者可能会选择撤回资金,转向银行表内存款。

第二,理财的投向转向以标准化资产为主。资管新规明确“公募产品主要投资标准化债权类资产以及上市交易的股票”,意味着公募类银行理财不再能投资于非标,只能投资债券和股票等标准化资产。考虑到私募产品只面向合格投资者,而合格投资者门槛较高,也就意味着绝大多数理财的投向是标准化资产。

第三,大小行的再次分化:主动管理能力和规模优势。资管新规明确了未来资管的发展方向,破刚兑、灭通道和嵌套、打击期限错配、禁止资金池,意味着牌照红利让位于主动管理能力,不同类型的机构被新规拉到同一个起跑线上。对于国有大行而言,理财在业务线中的重要性不算高,新规限制之下,发展理财的性价比进一步下降,反而可能成为鸡肋被放弃。对于股份行而言,机制相对更为灵活,如果可以加强主动管理能力,加上自身规模优势,可能开辟出一片新天地。小行由于规模方面的先天不足,也很难寄希望于发展主动管理能力,发行理财的难度很可能面临上升,发展代销业务可能成为一个潜在的方向。

前情提要:对于理财而言,在MPA考核等规则的约束下,2017年已经经历了明显的放缓。截至2017年底,理财产品存续余额29.54万亿,较年初仅增0.49万亿,比2016年少增5.06万亿。2017年理财增速的下降,一个突出的特征是同业理财收缩(2017年底同业理财余额3.25万亿,较年初下降超50%),这与央行2017年一季度MPA评估时正式将表外理财纳入广义信贷范围有关。而资管新规带来的冲击,绝非是规模缩减那么简单,而是理财业态的完全重塑。详情可参考我们此前的报告《》。

2. 券商资管:去通道化,转向主动管理

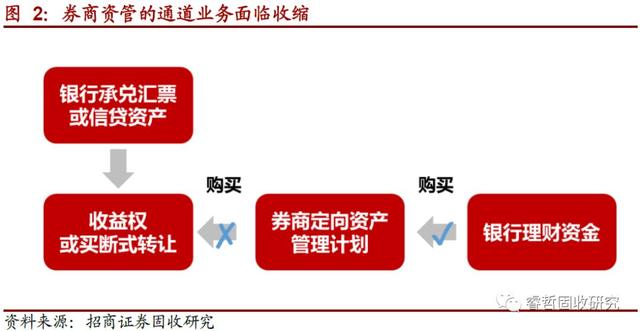

对于券商资管来说,截至2016年末,券商资管产品总规模为17万亿,以集合(占资管产品的比例为13%)、定向(占85%)和专项(占2%)三大资产管理业务形态存在。为券商带来了212亿元的盈利,其中集合计划、定向资管和专项资管分别贡献了收入的42%、55%和3%。

具体来看,集合计划,属于主动管理型业务,其中63%的资金投向了债券。定向资管中,以辅助银行资产出表的通道业务占到了85%,所投资产也主要是非标。专项计划,主营资产证券化等创新业务。

券商资管面临冲击的主要集中在资金池和通道两个方面。

资金池的调整早已开始,新规冲击不大。资管新规出台后,对各种业务的影响主要表现在:集合计划,可能涉及到资金池的问题,不过预计新增冲击有限。早在16年7月,证监会发布的《证券期货经营机构私募资产管理业务运作管理暂行规定》,就强调了证券期货经营机构不得开展或参与具有资金池性质的资管业务。所以这部分业务在逐步规范,当前资管新规的资金池规定,也算是老生常谈,预计新增的冲击有限。过渡期内,资金池业务的规模逐步缩减,新增的主动管理业务以独立的公募或者私募产品的形式出现。

定向资管业务,本身就属于通道业务,所投资产也以非标为主,是受到资管新规冲击较大的一块。从定向资管产品的资金来源看,银行和信托公司两家就占到了86.4%,与定向资管中的通道业务规模相一致。资管新规发布后,一方面新规中明确指出金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务;另一方面银行理财的产品虽仍可以投资券商资管产品,但是由于对资管产品投资银行信贷资产,及非标资产的明确限制,这部分业务也受最终投向不合规的冲击,规模会逐步缩小。预计过渡期之后,通道业务最终将淡出历史舞台。

专项计划,主要投资ABS,是近两年券商资管产品中,增速最快的一类,2016年的规模增长高达141%。受资管新规的影响较小,可能也是未来券商资管主要发展的方向。

未来券商资管转向主动管理。随着资管新规等监管政策的发力,券商资管原有的依靠通道、非标业务模式的发展难以为继。主动管理业务将成为主要的发展方向。考虑到银行发展主动管理不可能一蹴而就,以及部分银行可能选择不发展主动管理,银行对委外业务仍然依赖,意味着券商资管仍然可以从银行获取资金。主动管理能力较强的券商资管的规模有望实现较快增长,行业格局将迎来新一轮的分化。同时,考虑到金融服务实体、降低融资成本的政策导向,意味着资产证券化业务可能迎来发展的机遇期。

3. 信托:告别通道,压缩非标,牌照红利的终结

信托受到的冲击不亚于理财。如果我们把理财作为大资管的主要负债方,那么信托是重要的资产方。资管新规对通道和非标的约束限制,直击信托的两大业务线。根据信托业协会数据,截至2017年4季度末,由通道业务构成的事务管理类信托规模为15.6万亿元,占信托总资产的比例高达59.6%。资金信托中,投向非标资产的规模达到8.4万亿,占比约38.2%。

针对信托的监管主要在《关于规范银信类业务的通知》(55号文)和《商业银行委托贷款管理办法》里涉及,资管新规算是进一步总结:

对于通道业务,资管新规明确指出,金融机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。通道业务随着存量逐步到期,规模也随之萎缩。

对于非标投资,资管新规主要有方面涉及:1)从投资范围的角度,规定公募产品主要投资标准化债权类资产,而私募产品可投资非标资产;2)从防止期限错配的角度,指出非标准化债权类资产的终止日不得晚于封闭式资产管理产品的到期日或者开放式资产管理产品的最近一次开放日,这意味着对于开放式产品基本不能投资非标产品。综合来看,未来封闭式私募产品可以继续投资非标产品,而其他类型资管产品基本都不能投资。

往后看,信托的发展,首先是对应去通道,事务管理类规模会逐步缩减;其次是财产信托占比上升,反映回归业务本源;此外,是发展新业务,比如非标转标给ABS带来机遇,信托现在是信贷ABS唯一合法的SPV,在这方面会有优势。

欢迎扫关注招商固收研究报告平台。最走心的报告,就在这里!

文章标签: 公募,投资,私募,金融

文章链接: 「深度」“后资管时代”的金融生态变局 [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.