本文来自开八:

话说,今天,小米提交的招股书简直刷了无数科技媒体的屏啊。根据各种靠谱的媒体报道,小米的最新估值是1000-1200亿美元,嗯,这简直就是秒杀百度,江湖自此改朝换代成了ATM了啊。事实上,这也是近一年多以来,继后继乏力的JAT后的第二度“欢呼”百度被踢出BAT的热潮了。

那么,小米真的就将秒杀百度、成为市值第三大的中国互联网公司了吗?现在看来,小米真有可能撞上了行情好的“大运”,估值期高超过百度,但如果真的切实分析市盈率和整体市场,就会发现,小米的千亿美元估值要撑住,可能也有些费劲。

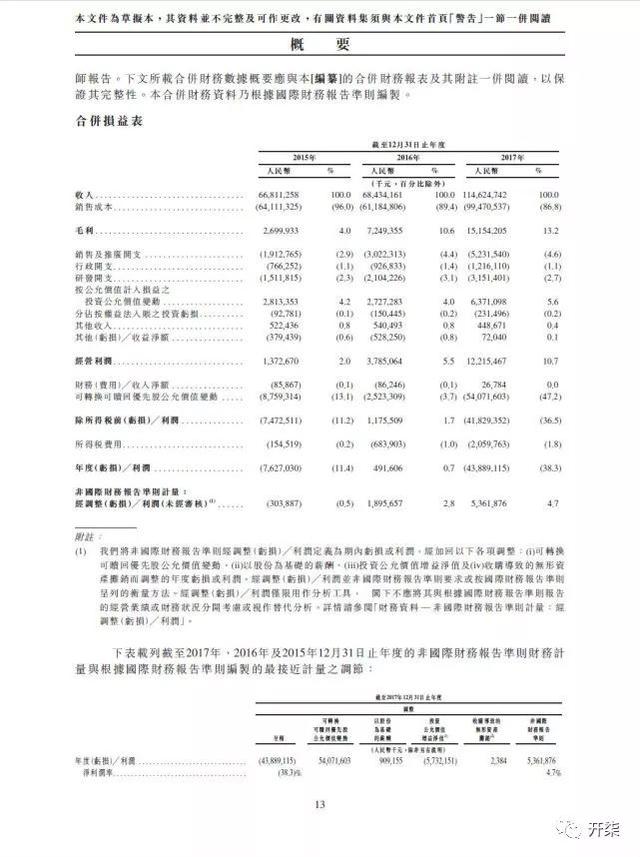

首先,先来说说,小米的财务状况,总体看来,2017年是胜利的一年,小米彻底走出泥淖,无论是收入还是净利润而言,增长速度都是杠杠的。招股书显示,

小米2015年至2017年收入分别为668.11亿元、684.34亿元和1146.25亿元,2017年同比增长67.5%;经营利润为13.73亿元、37.85亿元和122.15亿元,2017年同比增长222.7%。

有的童鞋要说了,八姐你又开始YY了,小米的2017年明明是亏了439亿人民币啊,这简直是要亏死了。额,账不能这样算。

八姐请教了好几位熟悉财务报表的砖家,大家的一致看法都是,其中有个“可转换可赎回优先股公允价值变动”,小米2017年那个恐怖的净亏损额就是来自于此,而这是一般的会计处理,主要是因为小米的估值涨得太快,之前以低估值出让的优先股也在大幅增值,这就被记为亏损了。所以,真正要看小米的盈利能力,还是要看小米的经营利润以及调节之后的利润,而小米2017年的这两个数字为122.15亿元和53.6亿元,都比2016年增长了约两倍。所以,整体看来,小米的财务数据还是相当不错。

其次,要来说说,小米是不是互联网公司。因为之前大家都在说的BAT也好,ATM也罢,都是讲的互联网公司中排名前三的大公司。那么,小米是不是互联网公司呢?现在看来,雷军坚定地说是,而但从财务数字看,小米还是一家硬件公司。

值得注意的是,雷军今天在公开信中坚定地说:“小米不是单纯的硬件公司,而是创新驱动的互联网公司。”有的童鞋要说了,雷军这么说肯定是因为互联网公司的毛利高、市盈率高,所以,雷军更愿意将小米称作一家互联网公司,以获得更高的市场定价。而八姐却觉得,雷军对小米的这个定位不见得就只是出于上市的“私心”,更为重要的是,这是雷军打心底里对小米的真实期许,雷军怎么会只甘于做一个手机公司呢?

当然,但从财务数据来说,小米看上去短期内还依然是一家硬件公司。

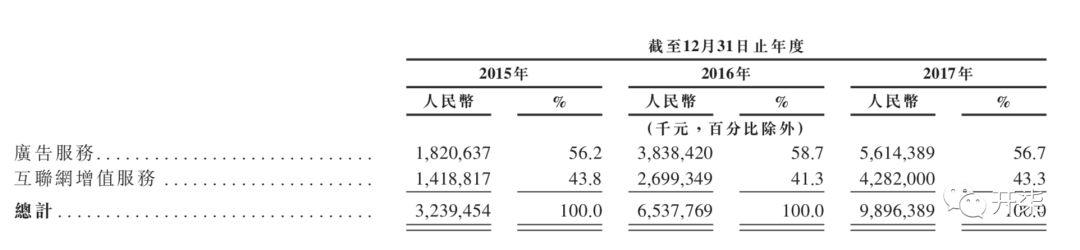

在小米的收入中,手机以及智能硬件等共占了总收入的90.8%,而互联网服务只占据了总收入的8.6%,甚至这一数字还比2016年下降了1%。仔细研究下来,小米的互联网服务中超过一半来自于广告收入,另有超过4成来自于游戏、用户付费订阅的娱乐内容分成(视频、网络文学、音乐等)以及直播和金融服务。

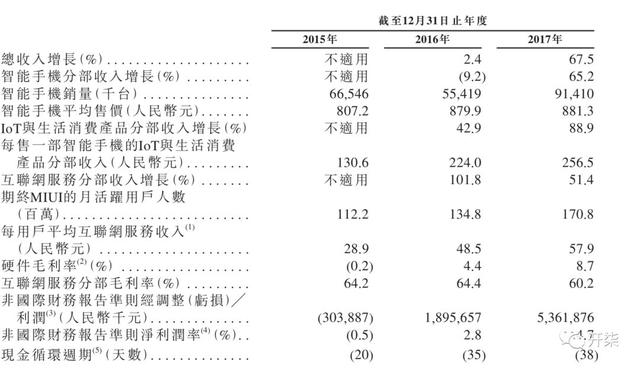

总而言之,八姐觉得,小米收入结构上来讲,妥妥地是一家硬件公司。同时,其互联网业务的收入更依赖于用户数量和粘度的增长,从而带来的流量增长。小米2017年、2016年保持快速增长,但其月活跃用户的增长为26.7%和16.7%,同时,这两年每位用户平均的互联网服务收入增长为19.3%和67.8%。但即便小米在未来手机及iot销量继续快速增长,其互联网增值服务的总盘子也不会太大,特别是与小米庞大的硬件收入相比。

所以,小米是不是互联网公司呢?哈哈,看你怎么说了。

最后,要来说说,小米现有的业务可以支撑起如此高的市盈率和估值吗?

根据目前各种媒体报道,小米目前的市盈率约为60倍,而这一数字是最有对标价值公司的苹果的3倍,同时,与腾讯和阿里巴巴目前的43倍、46倍市盈率相比,小米都要高出不少,所以,八姐听说,实际上,好多投资界的盆友对小米的高市盈率和估值还是有些看不懂的,因此,小米1000亿美元的估值在这些好盆友看来还是有些虚高的,特别是在全球智能手机销量下滑的当下。

当然啦,至于说,小米的市值最终能不能超过1000亿美元甚至更高,从而超过“百度”、跻身ATM呢?这个不好说。毕竟,谁也难以预计港股股民的力量、特别是挟裹着大陆股民的港股市场。

只是,ATM这个称呼你认可吗、会流行吗?不过我倒挺喜欢啊,毕竟离钱近嘛哈哈。

文章标签: 小米科技,智能手机,智能硬件,雷军

文章链接: 小米超过百度,ATM时代就来了? [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.