图为浙江慈溪的吉利汽车组装线。

在黯淡的物价和外贸数据之后,最新公布的中国工业、投资和消费数据均胜预期,成为11月经济运行的一抹亮色,显示中国经济边际改善略有企稳。不过,鉴于房地产投资一路下行且产能过剩仍难消化,弱势格局暂难改观,仍需要供需两端发力予以支持。

“前期稳增长措施初步遏制了快速下滑的势头,短期经济不会恶化得很快,但反弹也会很疲弱。”中国国际经济交流中心研究员王军指出,房地产和工业惯性下滑带来很大压力,房地产投资增速很快接近零增长,工业则随着各大项目开工四季度有微弱反弹可能。预计四季度GDP在6.8-6.9%左右,全年也将持于该水准。

政策上预计还会继续放松,由于PPI还在走负,实际利率仍高企,货币政策放松有所滞后,未来要避免经济增速过快下滑,放松力度还要维持甚至更大,财政政策方面赤字减税都应该继续保持扩张的态势,不能撤火。“不通过放松来对冲下行压力的话,没有办法维持经济增速。”他称。

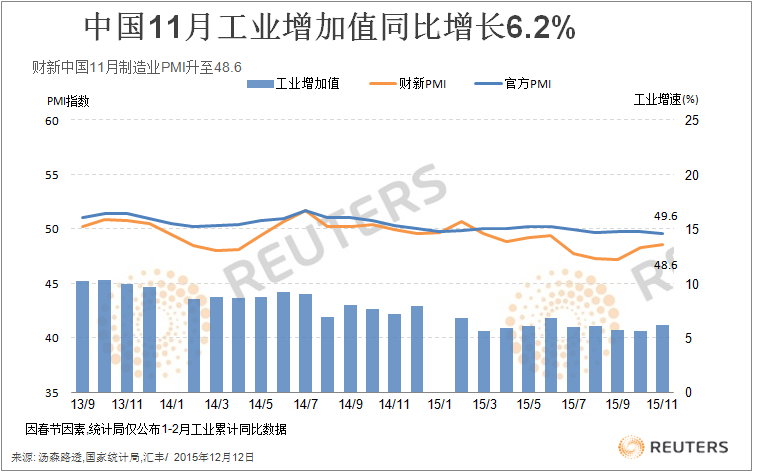

中国国家统计局周六公布,11月规模以上工业增加值同比增长6.2%,优于路透调查预估中值5.6%且为五个月来最高;当月社会消费品零售总额同比增11.2%,略高于预估的11.1%并创下年内高点。1-11月固定资产投资同比增速持平于上月的10.2%,亦好于预期。

中国工业增加值及PMI图表

首创证券研发部总经理王剑辉表示,从数据看,投资增速继续弱势,消费整体稳定,接近刚性平衡水平,工业生产季节性改善但个位数局面已确立,“这个月数据预示全年经济增长低于7%,经济在弱势格局中平衡,预计延续到明年一季度,之后会在外需和投资带动下有所改善。”

对于11月份工业生产增速回升,国家统计局工业司高级统计师江源解读称,这突出表现为在政策作用下汽车制造业的增速明显加快。但总体看,需求不足的状况尚未明显改观,回升的动力仍有待加强。此外,增速回升也与去年同期基数较低有一定关系。

数据显示,11月受购置税优惠政策的促进作用及企业去库存后生产恢复,汽车制造业增加值同比增长13%,较10月回升5.7个百分点,拉升规模以上工业增速0.36个百分点。

统计局投资司高级统计师王宝滨则指出,投资增速企稳主要受基础设施和制造业投资增速提高的影响。1-11月基础设施投资同比增长18.2%,制造业投资增速亦小幅提高至8.4%。此外,投资到位资金增速继续小幅回升,新开工项目计划总投资增速连续七个月回升,对下一阶段投资增长的支撑作用会逐渐显现。

而对于消费创下年内新高,统计局贸易外经司高级统计师蔺涛指出,车购税优惠政策效果继续显现,加上上年同期基数偏低,汽车销售增速继续回暖。今年下半年以来,全国商品房销售逐步好转,相关居住类商品销售稳步提升,“双11”带动下的网上零售贡献较大。

**边际改善但弱势格局难改**

工业、投资和消费均胜预期,显现出中国经济在底部边际改善的迹象。然而,房地产投资继续下行,产能过剩短期难以消化,仍是经济保持稳定增长的拦路虎,弱势格局一时难以改变。

“11月经济数据总体好于市场预期,尤其是工业产出和固定投资,不过这并不意味着经济企稳。”中金公司债券团队在数据公布后表示,工业产出回升主要是受汽车产出增长和去年同期低基数影响,由于汽车产出反弹主要与政策刺激有关,工业产出反弹可持续性不足。投资企稳主要来自基建投资大幅反弹的支撑,考虑房地产投资加速下行,需求不足将使投资仍面临下行压力。

中金认为,明年经济的焦点在于商品房销售,一旦商品房销售出现回落,房地产投资将出现加速回落风险,工业乃至整体经济增长或继续放缓。

11月房地产开发投资增速继续下降,自前值的2%进一步下滑至1.3%,单月增速负增长4.5%,降幅比10月扩大1.6个百分点。其中新开工累计负增长14.7%,跌幅扩大,表明新开工不佳拖累房地产投资。不过商品房销售面积和销售额增速均有进一步提升。

“地产未见起色。11月地产销量增速因低基数反弹至8.6%,但待售面积增速仍高达16.5%、反映去库存压力仍大,因而新开工增速依然大幅负增。”海通证券宏观团队的姜超、顾潇啸就房地产数据点评道。

不过,九州证券全球首席经济学家邓海清对于经济增长前景表达了相对乐观的看法。他称,目前财政发力已初见成效,对于未来,还有两个重要引擎值得期待:一是目前的工业企业库存为历史最低水平区间,随着美联储与欧央行、日央行货币政策收敛,导致美元指数见顶,大宗商品回升,将带来大幅度的系统性补库存;二是房地产销售转化为投资,一二线城市房地产投资回暖,三四线城市房地产投资止跌。

对于2016年,市场普遍预计GDP增速在6.4-6.6%左右,他认为,随着财政继续发力、补库存周期到来、房地产投资改善,2016年GDP维持7%是可能实现的。

**供需两端需同时发力**

从最近公布的一系列经济数据看,中国仍处于低通胀(工业领域持续通缩),外贸疲软,内需增长乏力的阶段,这也意味着,在大力推进供给侧改革培育新的增长点之时,需求端仍需发力以维持经济平稳发展。

申万宏源宏观团队就数据称,整体来看,工业有所回暖,制造业和基建投资小幅提高,消费保持稳定,房地产投资未见底,企业中长期贷款低迷,通缩仍是主要矛盾;产能过剩和债务问题的显性化风险、金融反腐进入深水区和注册制预期下,旧的均衡面临打破,未来不确定性加大。

“供给侧管理需宽松的财政和货币政策配合,我们维持12个月降息50个BP,降准6次,汇率到6.7左右判断。2016年总体利率中枢有望再次下降50个BP。”

海通证券亦认为,宽松仍有空间,由于短期经济略显企稳但积弱难改,地产去库存、工业去产能任重道远。宽松政策仍需在供需两侧同时发力,在分化中调整结构、提供动力企稳经济。

国务院总理李克强日前表示,明年要实现“十三五”良好开局,必须继续从供需两端加大结构性改革力度,继续运用好结构性减税等手段,扶持小微企业成长,扩大有效供给。

一年一度的中国中央经济工作会议即将于近日闭幕。中国国内大型投行–中金公司预计,宏观政策基调将转向供给端改革,同时兼顾需求端的有效管理;供给端改革由于阻力大往往进展缓慢,如果要取得成功,关键要有坚强的执行力。

该投行认为,明年财政政策将发挥主导作用,除了减税和承担解决产能过剩的成本外,还将采取扩大财政赤字等逆周期调节措施。

(来源:路透社)

文章标签:

文章链接: 中国11月工业、投资及消费均胜预期 经济边际改善但积弱难改 [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.