特朗普此次胜选,其在金融监管方面打得一手好牌是重要因素之一。一方面特朗普在痛斥华尔街争取普通民众的支持,另一方面又号称要废除多德-弗兰克法案,向华尔街“暗送秋波”,同时又以多德-弗兰克法案阻碍美国经济复苏为由,给民众以合理的“解释”。

但在真正当选之后,特朗普在对面对多德-弗兰克法案存废问题时,还是一如既往的措辞模糊,并没有给出明确的施政方针。这在很大程度上是因为,在处理该法案问题时,特朗普面对的并不是一个简单的保留或废除的选择,而是如何取得“一箭三雕”的平衡,即既保留法案中明显对普通民众有利的条款,保持“为民亲民”的立场、又要谨慎选择废除的条款,在减轻繁冗金融监管对整个经济造成的沉重成本和拖累的同时,给美国银行业解除不必要的束缚,以便更好地支持经济发展。

直接“为民”的条款不能动

多德-弗兰克法案的全称是《多德-弗兰克华尔街改革和消费者保护法》,从名字上可以直观地看出,法案的初衷是限制华尔街,以更好地保护普通民众的利益。所以法案中有一些直接保护金融消费者利益的条款,如降低商户刷卡的银行费率、增强对金融产品零售客户知情权的保护,建立消费者金融保护局来更好地监管消费金融产品和服务,以及增强对购房和房贷方面的消费者保护等等。

如果全盘废除法案,也会让这些直接有利于普通民众的监管条例“付诸东流”,显然与特朗普“为民亲民”的施政立场和竞选宣誓相悖。同时,直接全盘废除法案也会给现有的监管框架带来的冲击。如,已经成立并运作良好的消费者金融保护局会因法案的撤销而失去存在法律基础,监管框架中组成部分的消失也要求整个体系进行相应调整和重新磨合。最后,在过去5年间为执行法案中的这些条款,政府已耗费了巨大的财力和人力,朝令夕改会让这些付出在还未体现出长期潜在价值之前成为“无谓的沉没成本”。

“必须”要废除部分条款

因为金融系统利益传导和联动的隐秘性和复杂性,以致普通民众甚至专家至今都很难厘清监管条款具体的成本和收益情况。所以从表面上来看,只要是直接限制了金融机构主动加杠杆续作高风险高收益业务的能力,同时给予金融机构更严格监管和给予消费者更好的保护,就能达到降低金融风险同时获得民众支持的效果。这也正是多德-弗兰克法案背后的主要逻辑。

然而,在法案实施的6年间并未显现出明显的益处,银行业内的集中度反而比金融危机前还要高,小银行消失的速度也是金融危机期间的两倍。法案过度监管的成本和副作用已非常明显。

据非盈利智库美国行动论坛的统计,法案已经造成了360亿美元的直接成本(相当于每个美国家庭承担310美元)和7300万小时的监管文件处理时间(相当于每年37000名全职雇员的工作时间)

图:法案的直接成本

不仅仅是成本问题,更重要的是法案已开始显现出对经济的副作用。因为法案给银行带来了沉重的合规成本,所以只有可以将成本通过规模有效平摊的大型银行才有能力承担法案带来的额外成本,小型银行纷纷出现减少金融服务、寻求兼并或直接倒闭的现象。据统计,2006年到2010年间,小型银行资产的占比下降了6%,而在法案实施之后,小型银行的资产进一步加速下降了12%。同时,极高的合规门槛也让中小银行的设立举步维艰:1990年以来平均每年新设的中小银行数量在100家左右,但2010法案法案实施之后,平均每年的新设数量骤降至3家。相应地,美国大型的资产规模和占比却一路上升。从这一角度来看,美国的金融风险集中度非但没有下降,反而上升了。

图:金融危机后美国5大行资产在不断上升

图:美国银行业集中度在法案出台后进一步走高

与金融机构集中度上升相对应的,是一般民众和中小企业,特别是位于非大型城市的民众和小企业越来越难以获得金融服务并面临更高的金融服务成本。

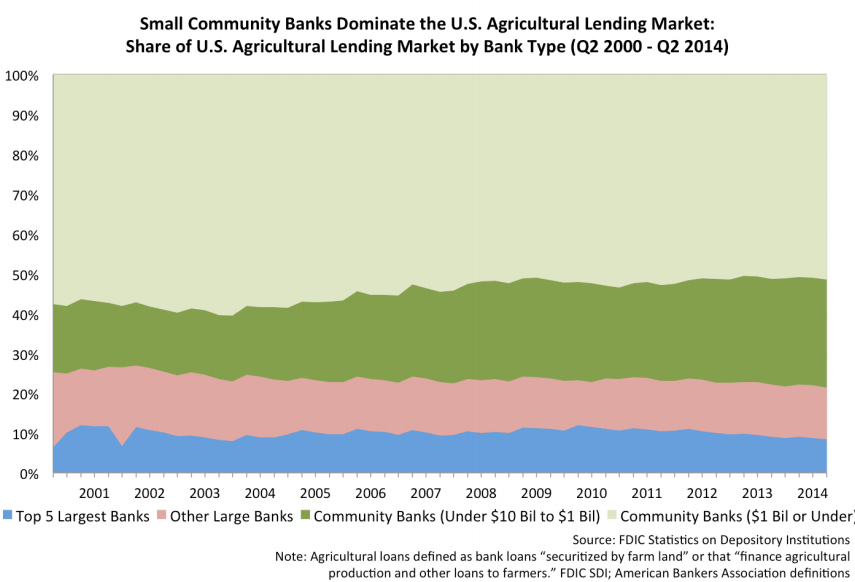

美国的中小银行主要服务于非城市地区。根据美国联邦存款保险公司数据,美国中小银行主要服务于人口在1-5万的非城市地区,并吸收了这些地区的绝大部分存款,同时中小银行的网点也主要分布在这些地区。2011年时,美国20%的乡镇的金融服务完全依靠这些中小社区银行。同时,中小银行在全美是为中小企业和农业生产提供贷款的主力。

图:中小社区银行是农业生产贷款主力

图:中小社区银行也是中小企业贷款主力

值得注意的是,在金融危机期间因为中小银行的业务模式较为单一,杠杆率较大银行低,2007到2009年期间中小银行的ROA仍为正值,相比之下同期大银行的ROA跌至负值。中小银行在危机期间的表现优于大型银行,是美国金融体系中的“稳定因素”。

然而,“让人愤怒”的是,在金融危机期间,大银行得到了救助,就连危机之后出台的多德-弗兰克法案,非但没有解决银行大而不能倒的问题,反而让在危机中并没有过错的中小银行受到了牵连,导致普通民众,特别是非城市地区的民众获取金融服务的难度和费用上升。

从这一角度也很好地解释了为什么特朗普虽然总票数少于希拉里,但却赢得了选举。因为特朗普赢得的选举人票主要集中在农业州和人烟相对稀少的州,而美国三大城市所在的加州、纽约州和伊利诺伊州这些人口密度较大的州则全部选择了希拉里。

图:2016年美国大选各州的选举人票分布

所以特朗普主张的金融去监管政策,之所以能够得到这些地区选民的支持,主要是因为其是建立在减少中小银行合规负担,致力于为“被忽略的人”提供更便捷更便宜的金融服务基础之上的。这部分选民不仅在金融危机期间为大型银行抒困买单,就连后续的所谓更严格的监管所造成的成本都是由他们来承担,所以这些人既痛恨华尔街,又不信任传统政治,而希拉里刚好代表了这两个最被选民“厌恶”的两面。而后续特朗普要践行竞选誓言——“废除”多德-弗兰克法案,也就必须从减少法案对中小银行和普通民众甚至整个经济的成本方面入手。

“复辟”格拉斯—斯蒂格尔金融监管法案的可能性

特朗普在竞选中还称要恢复格拉斯-斯蒂格尔法案,即将投资银行业务和商业银行业务进行严格地划。如果沿着以上思路,多德-弗兰克法案不太可能被完全废除,只能在原有基础上本着减少合规成本的思路进行精简改革。但如果在已经厚达数千页的多德-弗兰克法案的基础上,再恢复上世纪三十年代通过的格拉斯-斯蒂格尔法案,会进一步增加合规的复杂性和各项监管规定间的磨合难度,继而进一步增加合规成本。这与特朗普的政策初衷相悖,此为其一。

其二,恢复格拉斯-斯蒂格尔法案的实际意义已经不大。由于沃克尔法则的存在,大型银行的交易自营业务已经受到了较严格的限制,许多明星交易员也早已离开银行交易台自立门户,成立了自己的对冲基金和私募股权基金。从这一点来说,对于整个美国经济而言是没有任何损失的,因为这部分人才离开了作为金融中介的银行(同时也是危机中重要的危机传导源)而成立“自负盈亏”的实体,在一定程度上已经实现了商业银行和投资银行功能的分离,如量化对冲基金和债券基金等同样可以为市场提供之前全能银行投行交易部门提供的流动性。

其三,真正恢复格拉斯-斯蒂格尔法案之日,也是拆分大银行之时。拆分后会造成额外的运营成本、合规成本和人员成本等等,对于整个经济而言是净损失的。因此,恢复格拉斯-斯蒂格尔法案本身,更多地是特朗普推行金融监管改革的一个重要谈判筹码。因为沃克尔法则自2010年问世之初,就遭到了高盛、美银和摩根大通等拥有重要投行职能的大银行的“质疑”,虽然在多德-弗兰克法案下,该法则在2012年7月21日就应该生效,但由于各种“阻挠”,到2014年4月才算“正式”生效,但各种“延缓期”已经将法则的全面生效日推到了2017年7月。

从这个角度来看,特朗普号称自己是超级谈判家目前看来确非“空穴来风”。在推进沃克尔法则全面实施之时,手握恢复格拉斯-斯蒂格尔法案这一重要筹码,相当于掌控了整个“谈判”的主导权:如果大银行不愿全面遵守沃克尔法则,削减这部分高风险业务并遵守更严格的监管,那还有一个更坏的选择:剥离整个投行业务。这也是华尔街“惧怕讨厌”特朗普的重要原因之一。

因此,在特朗普当选之后美国银行股大涨,更多地是受到通胀预期和利率上升预期的带动,因为更高地利率对银行而言意味着更高的利差和利润。而当中金融去监管的影响所占比重较小,虽然废除多德-弗兰克法案中对于中小银行合规成本较大的条款,可能也会相应减轻大型银行的负担,但对“废除”多德-弗兰克法案的预期被市场过分夸大了。

特朗普团队最近在对多德–弗兰克法案问题上也通过媒体发声:称正考虑“有限”废除2010年开始实施的《多德-弗兰克华尔街改革和消费者保护法案》,而不是像竞选时承诺的全面废除该金融改革法案,同时明确将保留与信用评级机构及衍生品相关的条款。

真正的变革恐怕要等到特朗普的专家团队完成对法案的各条款的成本效益的全面分析之后,但总体的“改革”方向并非是让大银行恢复金融危机前的“炼金能力”,而是在保留取得的既有成果之上,尽可能地减少过度监管对于整个经济造成的成本和摩擦,让中小企业能够获得更多的金融支持和更廉价的金融服务,继而产生更多中小创业企业和更多就业机会。当然,经济增速提升本身是利于银行利润的,从这个角度看,银行股提前“欢腾”才更有道理。

(文章来自华尔街见闻)

文章标签:

文章链接: 【见智研究】面对多德-弗兰克法案 特朗普只能这样下手 [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.