本文来自懂财帝:

作者 | 逸凡

出品 | 懂财帝

16岁的银联迎来了特殊的时刻。

一方面,银联迎来了利润爆发期。讳莫如深的银联集团公布了2017年财报:2017年净利润101亿,同比增长75%。

另一方面,支付宝、财付通的冲击,网联的诞生,银联面临前所未有的挑战。

2018年1月,银联的股东股权转让,银联的估值只有762亿元。

而蚂蚁金服、腾讯金融的估值接近万亿。银联的估值不足蚂蚁金服、腾讯金融估值的十分之一。

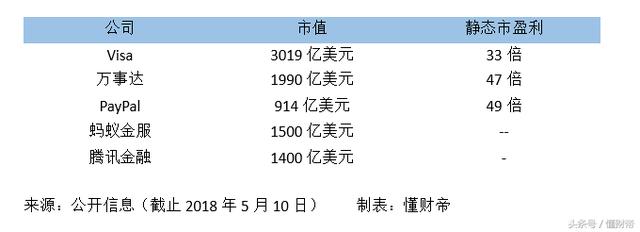

与相似业务的Visa(市值3019亿美元)和万事达(1990亿美元)相比,两者动态市盈率分分别为47倍,33倍。

懂财帝(微信ID:znfinance)想要探讨的是:银联如此庞大的体系。100亿的利润,估值却不足8倍静态市盈率,为何如此被低估?

2017年赚了100亿元

2002年3月,银联含着金钥匙出生,央行批准,众多国有银行参股,落地金融之都上海。

截至2017年底,银联标准卡在境内累计发行超过70亿张、全国联网商户超2500万户、网络交易93.9万亿元。

16年了,银联很少公布业绩。根据经济观察报报道,银联集团2017年经营数据如下:

总资产为1564.14亿,同比2016年增长66%;营业收入为226.99亿,同比增长38%;净利润为101.08亿,同比增长75%。

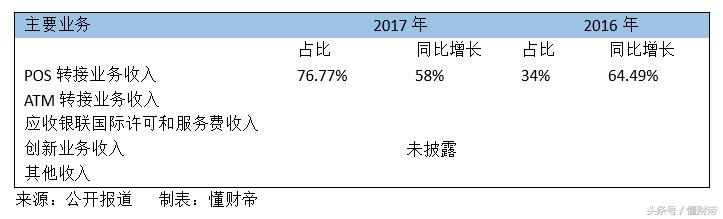

银联收入分为五个部分,占比如下:

可以看出,POS转接业务收入为第一大主营业务,随着央行强势要求支付宝、财付通等第三方支付接入网联、银联,该部分业务收入大幅增长。

估值悬殊

银联似乎一直在寻求A股上市,但似乎一直不顺。

2015年市场传言:中国银联将收购在深交所挂牌的上市公司御银股份,完成借壳上市。不过这一传言随后被银联否定。

但是,银联一直在一级市场转让股份,需要披露交易股份和金额,根据这些交易,懂财帝(微信ID:znfinance)整理一份历次交易和估值表。

4次交易过程不再具体详述。

最后一次交易情况:2018年1月,银建国际全资附属公司北京东环置业有限公司拟1.95亿元人民币转让0.256%的中国银联股权予第三方买方,共750万股,对应的银联估值为762亿元。

8年时间,银联的估值,从396亿上涨到762亿。

银联2017年227亿,利润101亿,如果按照762亿的估值,不足8倍的静态市盈率。

对标国际公司,从商业模式上看,Visa和万事达相似。

截止2018年5月10日收盘,Visa市值为3019亿美元,静态市盈33倍;万事达市值为1990亿美元,动态市盈率为47倍。

被时代抛弃?

同样的商业模式,Visa、万事达享受30—50倍的市盈率。而银联2017年市盈率不足8倍,为何估值相差5、6倍?这个市盈率甚至比银行还低。

银联的商业本质——所有跨行资金流通全部都是通过银联完成的,银联根据资金流量提成,在传统时代,绝对暴利。

而在移动互联网时代,中国的支付宝、微信支付迅速崛起,成为全球第一大移动支付国家。用户直接绕过银联,通过支付宝、微信链接银行,直接跳过银联。

支付宝、微信支付,占据中国第三方支付90%以上的市场分额,构建了完整的金融消费场景,不断的积累用户数据和画像,开发了信贷、证券、保险等全金融链条产品,想象力丰富。

基如此,蚂蚁金服的估值高达1500亿美元,腾讯金融的估值也高达1440亿美元,二者估值接近万亿,是银联估值的10倍。

而银联在第三方支付市场中,无法获取用户数据,压制了资本市场对银联的想象。

银联也在加紧开发第三方支付产品。银联联合中国银联联合商业银行等产业各方打造了统一APP产品——云闪付,以NFC手机支付、二维码支付为代表的移动支付产品。但是这一产品,根本无法撼动支付宝、微信支付的地位。

Visa、万事达是在市场搏杀出来的金融产品,而银联长期受保护,其长期盈利能力需要打上问号。

而根据最新的政策,网联的出现与支付清算市场的开放,意味着银联面临的挑战将更为复杂和艰巨。

新诞生的网联对银联产生挑战不言自明:网联与第三方支付机构有股权关系,且是纯粹的清算机构。而银联既是清算机构又有支付机构,与第三方支付存在一定的竞争关系。

而目前支付宝、财付通、银联、网联四方混战的格局并未明朗。

懂财帝(微信ID:znfinance),资深媒体人、投资人朱琼华创办的独角兽智库,聚焦新金融、新商业。

文章标签: 信用卡,移动支付,蚂蚁金服,银联

文章链接: 马云马化腾笑了,银联估值不足蚂蚁金服、腾讯金融的10% [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.