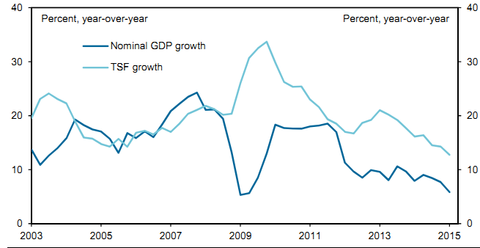

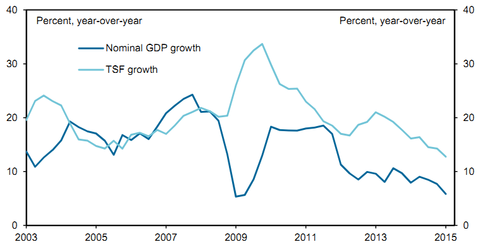

2015年中国经济自一季度起就延续了去年下半年的下行趋势,一季度疲弱的经济数据预示着连续2次降低利率的刺激在短期内未能明显的见效,经济活动虽在三四月份略有改善但下行依然很明显,这里就有一个很突出的几个矛盾摆在面前:经济下行VS股市繁荣,股市繁荣VS房地产景气度回升,房地产回暖VS经济回升?

为何一系列政策放松举措并没有给实际GDP增速带来明显效果?

在明确的解释和阐述这一观点之前,我们要先明确:新一任政府在2年前上任之前当时所处的逆境,当时的情况是:信贷积累所带来的膨胀隐含的风险,包括后来对影子银行等的处理导致了后来的信贷增速放缓,进而转化为信贷需求走弱,增速放缓。而去年底及今年初连续两次降息举措可以不可以理解为当时的政策性纠错,而是不得已而为之,既需要消除地方融资障碍的前提下而又不明确的提出宽松货币政策,只能依靠虚拟端的增长放宽了货币供应量,从而试图建立消费信心,以上为个人臆测。

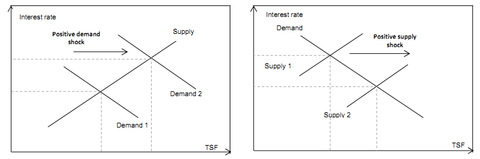

我们都知道,几年前利率高企的时候,社会融资规模主要靠信托融资增长来推动,最后累计到一定高度时这里的风险是不言而喻的,因为信托融资大部分对应的是地方融资平台债务来满足融资需求,当局意识到这端的风险一旦释放后的后果采取了非常严厉的抑制措施,目的是为了防范全面信贷风险,继而后来导致了GDP增速放缓,虽然去年经济工作会议上提出以保增长为明确目标,但权重最大的几个工业部门例如房地产,能源,石油,煤炭,化工等在萎靡的需求之下很难再恢复往日的景气度,另一端当局试图以高科技,信息,电子消费等替代维持这种均衡。从宽泛层面可以理解为政府需要在稳定增长的同时来进行改革,而这种变革不可能一刀切的全面调控或全面放松,否则前功尽弃。所以我们现在看到的经济常态目前正是处于这种均衡,而未来能否打破这种均衡要靠的是全面的经济复苏带来的去库存,但至少目前还未看到。宏观经济疲软意味着进一步的举措是提升基础投资建设,流动性出现改善,但这些举措仅仅可以认为是广义上的信贷再平衡,加上抵消资本外流的影响。这些短期的刺激政策并没有对经济数据出现明显的提振。如果未来的经济增速维持7%的水平势必未来利率继续下行将成为大概率的事件。

数据来源:央行及国家统计局

股市作为这种结构性变革和经济替代中间起了很大一部分作用。一方面,股市对政策非常敏感,股市上涨所创造的财富会对GPD做出贡献(另类理解),IPO的提速,似的以债转股的融资形式得到了可能,从而降低了信贷压力过大带来的风险,当然股市未来提高到一定层面的高度势必是全民买单,从最高管理层的智慧上来讲,这已经是最轻的代价了。

另一方面,包括高铁出国,一路一带等,正是管理层智囊团的智慧引导着一次性去库存和改善结构性需求。这个大智慧以前不曾有过,未来也不一定再实施,而是特定时间的特定智慧。再经济波动下行的现在,未来潜在经济增长率和实际增长率之间的差价或许就是利率的差价,

最后,从前面的逻辑谈到股市层面,我个人认为大趋势不应以任何个人意志而试图改变。

PS:三季度股票池:

排名不分先后。其中上海主板2只,深圳主板1只,中小板6只,创业板1只,三季度末会做数据跟踪。有兴趣的网友也可以用大智慧做一个对应的指数,跑赢沪深看看能否跑赢沪深300.以6月1日周一开盘价为基准。

选股思路:第一:涨幅低于沪深300的标的有补涨机会。第二:新材料,新兴科技上游企业涨幅低于中小板指数的有补涨机会,第三:房地产景气度回升,带动行业估值提升。第四:医药行业(中药)被低估。

万科A(SZ000002)-房地产-14.35元

兴业银行(SH601166)-银行-17.99元

杭锅股份(SZ002534)-机械设备-25.39元

福田汽车(SH600166)-汽车-9.38元

荣盛发展(SZ002146)-房地产-20.55

西部材料(SZ002149)-有色金属-25.84

武汉凡谷(SZ002194 )-通信设备- 18.18

嘉应制药(SZ 002198)-生物制药(中药)-14.97

新联电子 (SZ002546 )-电气设备-32.14

华谊兄弟(SZ300027 ) -传媒 42.14

(文章来自雪球网)

文章标签:

文章链接: 投资策略宏观篇(6月刊)-大格局 [复制链接]

站方声明: 除特别标注, 本站所有文章均为原创, 互联分享, 尊重版权, 转载请注明.